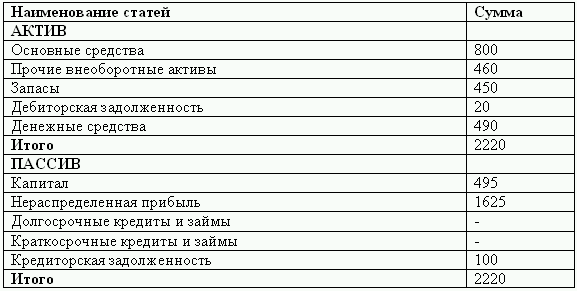

Составлением прогнозируемого баланса заканчивается работа над генеральным бюджетом и начинается его предварительный анализ. Бюджет обсуждается руководством компании и если в результате составления бюджета выявляются проблемы, то плановая работы начинается заново. Первый вариант генерального бюджета редко оказывается окончательным. После изменения планов действий отдельных подразделений и предприятия в целом в генеральный бюджет вносятся изменения и процесс анализа повторяется. В результате процесс планирования и составления бюджета объединяются в единый процесс управления.Таблица 2.12. (тыс. руб.)