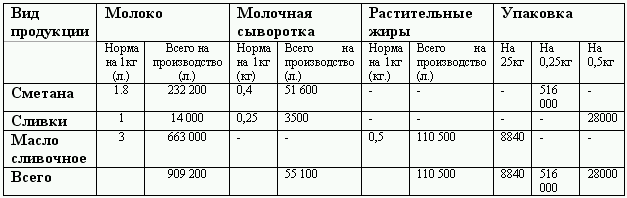

После того как определена потребность в основных материалах, простым суммированием производится расчет совокупной потребности в материалах по видам продукции. Сырье должно закупаться в количестве, достаточном для достижения запланированного уровня производства и для образования целевого уровня запасов сырья на конец бюджетного периода. По каждому виду сырья и материалов бюджет закупок в натуральном выражении рассчитывается по формуле: Запас в материалах на конец отчетного периода определяется аналогично запасам готовой продукции по методу «совокупных выгод– издержек». Бюджет использования и закупок материалов можно составит в форме единого документа, но он может оказаться трудно воспринимаемым, особенно когда на производстве используется несколько видов прямых материалов. Разумнее составлять два обособленных документа, тем более, что за закупку материалов ответственность несет коммерческая служба, а за и использование производственные подразделения.Таблица 3.4. Бюджет использования сырья и материалов