2.3.1. Бюджет производства (производственная программа)

После того как составлен бюджет продаж, и бюджет запасов готовой продукции начинается подготовка бюджета производства (производственной программы). Он составляется только в количественных показателях и входит в сферу ответственности руководителя производства, соответствующего подразделения.

На основе бюджета производства определяются затем соответствующие затраты в стоимостных показателях.

Основная цель бюджета продаж – обеспечение объема производства, достаточного для удовлетворения потребительского спроса и поддержания на экономически целесообразном уровне величины товарно-материальных запасов.

Решение о структуре производства продукции организация обосновывает прогнозируемым спросом (отраженным в бюджете продаж) и предлагаемым объемом запасов на конец планируемого периода (с учетом ожидаемого запаса).

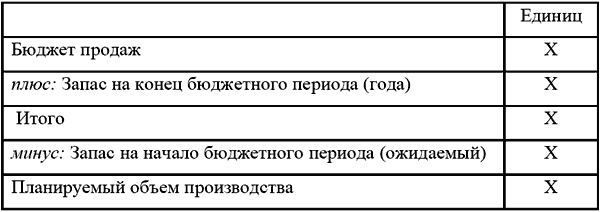

Общий объем производства для каждого вида продукции определяется по следующей схеме:

Полный бюджет производства определяется суммированием объема производства по каждому виду продукции в денежных единицах.

Для нашего примера полный бюджет производства организации примет следующий вид (таблица 5).