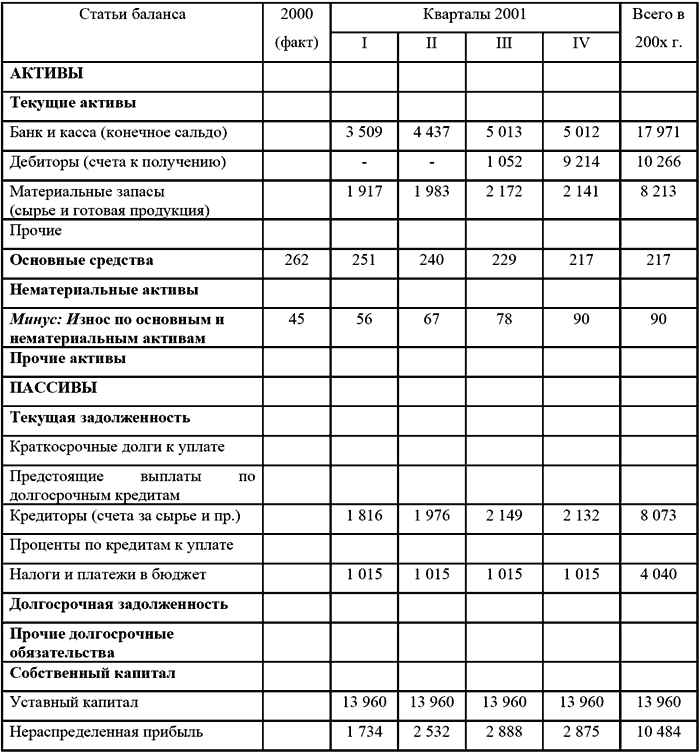

Таблица 19 Формат расчетного баланса на 200х г.

тыс. руб.

Бюджет доходов и расходов, бюджет движения денежных средств и расчетный баланс должны представляться на рассмотрение планово-финансовой комиссии (бюджетной комиссии, бюджетному комитету) вместе с рядом финансовых коэффициентов предусмотренных внутрифирменным бюджетированием.

Применяемые в финансовом планировании коэффициенты обеспечивают высшее руководство организации информацией о финансовом состоянии того или иного бизнеса (как в прошлом, так, и применительно к бюджетированию, в будущем).

Для целей бюджетирования коэффициенты позволяют оценить прогнозируемое финансовое положение организации на предстоящий бюджетный период. Если после рассмотрения составленных бюджетов эти коэффициенты окажутся приемлемыми, то бюджеты утверждаются, если нет – бюджет надо пересматривать

Набор нужных для этих целей коэффициентов устанавливается руководством организации исходя из целевых установок бюджетного процесса.

Специалисты по постановке бюджетирования считают, что применительно к современным условиям ведения бизнеса в России наиболее целесообразно рассчитывать следующие группы коэффициентов:

Рентабельность общая определяется коэффициентом отдачи на общие активы и рассчитывается по формуле: